Un ralentissement généralisé de l’Afrique subsaharienne ? Plutôt une divergence entre les économies

Les indicateurs macroéconomiques des pays africains sont en berne et avec eux, l’optimisme portant sur le continent africain qui prévalait depuis la décennie 2000.[1] Symbole des « lions africains », l’Afrique du Sud peine en 2016 à sortir de la stagnation alors que le Nigéria devrait être en forte récession. La conjoncture extérieure est peu porteuse : 1) le cours de la plupart des matières premières exportées est très en dessous des niveaux d’avant mi-2014 ; 2) la locomotive de la demande chinoise décélère ; 3) la politique monétaire américaine, orientée vers une augmentation du taux d’intérêt directeur, conduit à un surenchérissement du dollar et rend plus coûteux l’endettement en devises.

Face à ces éléments adverses, il faut néanmoins faire preuve de discernement car tous les pays africains n’ont pas la même vulnérabilité. Les structures économiques des pays sont plus diversifiées qu’elles ne l’étaient dans les années 1980 et 1990, « décennies perdues du développement ». Les services sont aujourd’hui le cœur de l’activité dans les économies subsahariennes : ils représentent plus de 50 % du PIB dans la majorité des pays de la zone. Et puisque les services sont le secteur majoritaire dans la plupart des économies subsahariennes, la distinction entre les types d’économies se fait plus sur leur positionnement sur les chaînes de valeur mondiales que sur leur structure sectorielle. Le panier des exportations est donc le meilleur indicateur de positionnement d’un pays sur les chaînes de valeur. Se distinguent ainsi trois groupes : les pays exportateurs de matières minérales et fossiles (Angola, Gabon, Mozambique, Nigeria, RDC, Zambie), les pays exportateurs de matières d’origine agricole (Kenya, Ethiopie, Côte d’Ivoire) et les pays exportant les deux types de produits (Ghana).

Horticulture en Ethiopie

Les pays les plus touchés par les éléments externes adverses sont avant tout les pays pétroliers et miniers. Les difficultés du Nigeria sont symptomatiques de celles de nombreux pays africains. En 2013, le pays affichait un excédent commercial de 8 % du PIB, une croissance de 5,4 % et un déficit public de -2,3 % du PIB. En 2016, son solde commercial devrait être déficitaire, l’activité en récession (-2 % estimé en 2016), et sa devise, le naira, a perdu 50 % de sa valeur dans les deux mois suivant la libéralisation du régime de change en juin 2016.

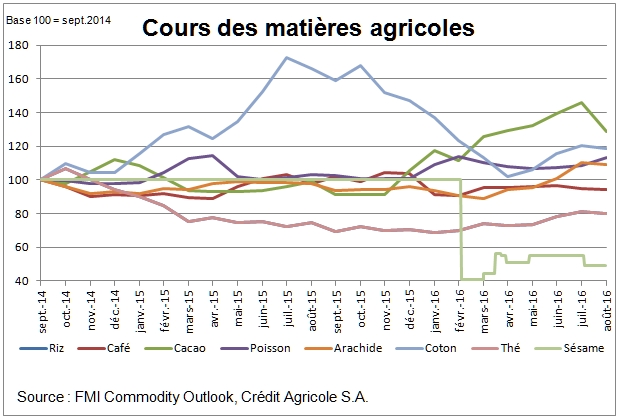

Gare cependant à une généralisation trop hâtive, car tous les pays africains ne sont pas concernés par ces chocs. D’autres économies font preuve d’une forte résistance à la conjoncture extérieure morose : les économies exportatrices de matières agricoles (et importatrices nettes de pétrole) d’Afrique de l’Ouest francophone et d’Afrique de l’Est. Le prix des produits agricoles a moins diminué que le prix des matières fossiles et minérales : le cacao, le thé et le café dénotent par des cours relativement stables depuis la mi-2014. Enfin, les effets d’entraînement sur l’économie nationale sont moins élevés pour les matières renouvelables que pour les matières fossiles et minérales. La fiscalité des pays pétroliers et miniers est plus volatile et dépendante des cours des matières exportées et leurs exportations sont beaucoup plus concentrées.

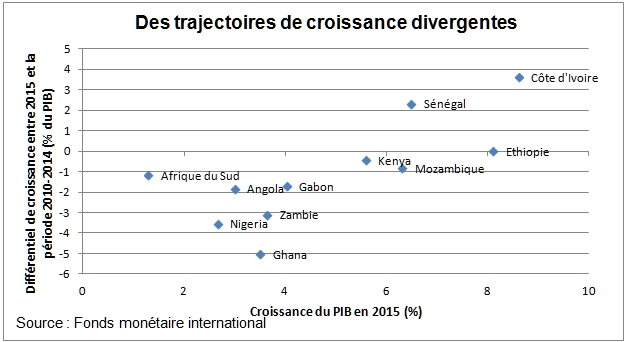

Par conséquent, comme le révèle le graphique ci-dessous, les économies en nette décélération sont avant tout les pays miniers et pétroliers, alors que les perspectives sont bonnes pour les économies agricoles.

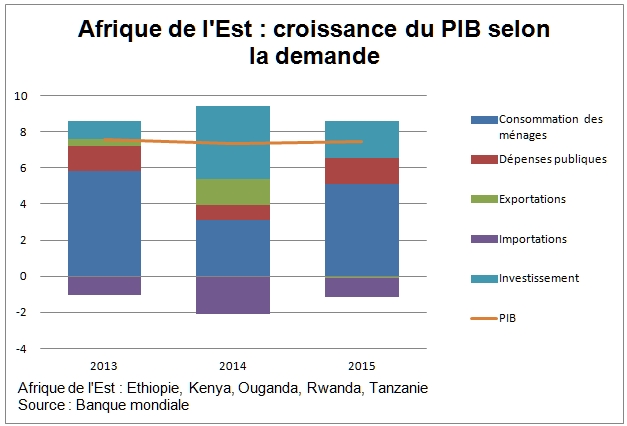

Les moteurs internes, consommation et investissement, assurent la stabilité de la croissance à moyen terme

Une analyse de la demande agrégée des économies agricoles permet de déceler le principal moteur de ces pays : la consommation des ménages. Ce n’est pas le client étranger consommant des produits d’origine africaine qui tire la croissance économique mais la consommation locale. L’Afrique de l’Est est, par exemple, assez peu extravertie : les exportations représentent à peine plus de 16 % du PIB, ce qui limite de fait l’exposition à la conjoncture internationale. La croissance est-africaine est à ce titre majoritairement autoentretenue par la consommation des ménages et l’investissement public (cf. graphique suivant).

La dynamique est similaire à l’échelle subsaharienne. Si le PIB régional a plus que doublé entre 2000 et 2014 (+105 %), près des trois quarts de cette hausse proviennent de la consommation des ménages (+75 %). A l’échelle du temps long, la forte croissance démographique couplée à une lente mais réelle sortie de la pauvreté des populations devraient pérenniser ce dynamisme de la consommation.

Enfin, le second moteur de la demande des économies agricoles est l’investissement. A titre d’illustration, le taux d’investissement sénégalais (27 % du PIB en 2015 selon la Banque mondiale) est à un plus haut historique. En Ethiopie, ce taux est passé de 32 % en 2011 à 39 % en 2015, des niveaux se rapprochant de ceux de la Chine. Le manque d’infrastructures de transport et une fourniture limitée d’énergie ont longtemps constitué des goulots d’étranglement pour les productions nationales. Aujourd’hui, les investissements promus par les autorités vont donc dans le sens d’une dynamique clairement positive, aussi bien pour répondre à la demande locale que pour favoriser l’exportation.

De l’industrie d’exportation à l’industrie locale : l’exemple de l’horticulture en Ethiopie

Se basant sur ses avantages comparatifs (une main d’œuvre importante, une proximité géographique avec le marché européen) et sur le poids de son secteur agricole (38 % du PIB), le gouvernement éthiopien a entamé une vigoureuse politique d’industrialisation durant les années 2000. Un des premiers succès de cette politique volontariste menée par le gouvernement est le développement rapide du secteur horticole. En dix ans, l’Ethiopie est passé du statut de petit exportateur horticole (34 millions de dollars d’exportations en 2005) au statut de cinquième exportateur mondial (417 millions de dollars en 2015).

Cette réussite est le résultat d’une politique sectorielle volontariste, avec la mise en place de facilités d’importations de biens d’équipement, des exemptions d’impôt et la construction d’infrastructures dédiées. Cette politique a permis de développer une industrie avec une valeur ajoutée certes modérée, mais qui a de fortes externalités positives. Le développement progressif de l’industrie d’exportation à partir des matières premières produites localement permet de surmonter l’étroitesse du marché local. Aujourd’hui, le marché éthiopien est devenu lui-même attractif pour les entreprises, en témoigne l’ouverture d’une ligne d’assemblage à destination du marché local par le constructeur automobile Peugeot en juillet 2016.

[1] Selon la Banque mondiale, après avoir chuté à 3 % en 2015, la croissance économique en Afrique subsaharienne devrait atteindre 1,6 % en 2016, son taux le plus bas depuis plus de vingt ans (

World Bank Group. 2016. Africa’s Pulse, No 14, October 2016, World Bank, Washington, DC).