Depuis la crise de 2007-08, nous avons pris la mauvaise habitude quand nous parlons des prix alimentaires de nous intéresser presque exclusivement à leurs variations, et d’en oublier la question de leur niveau. Certes, il y avait de bonnes raisons à cela ; entre février 2007 et février 2008, les cours alimentaires mondiaux ont bondi de 60 %. Conjuguées à des facteurs locaux, ces hausses ont eu des effets dramatiques, en particulier en Afrique de l’Ouest où les revenus de millions de ménages sont déjà insuffisants pour couvrir leurs besoins nutritionnels de base. Aujourd’hui, selon les projections de l’OCDE et de la FAO, les prix alimentaires devraient rester stables à l’horizon 2026. Profitons de ce moment d’accalmie pour nous re-poser quelques bonnes questions.

Les produits alimentaires sont-ils bon marché en Afrique subsaharienne ?

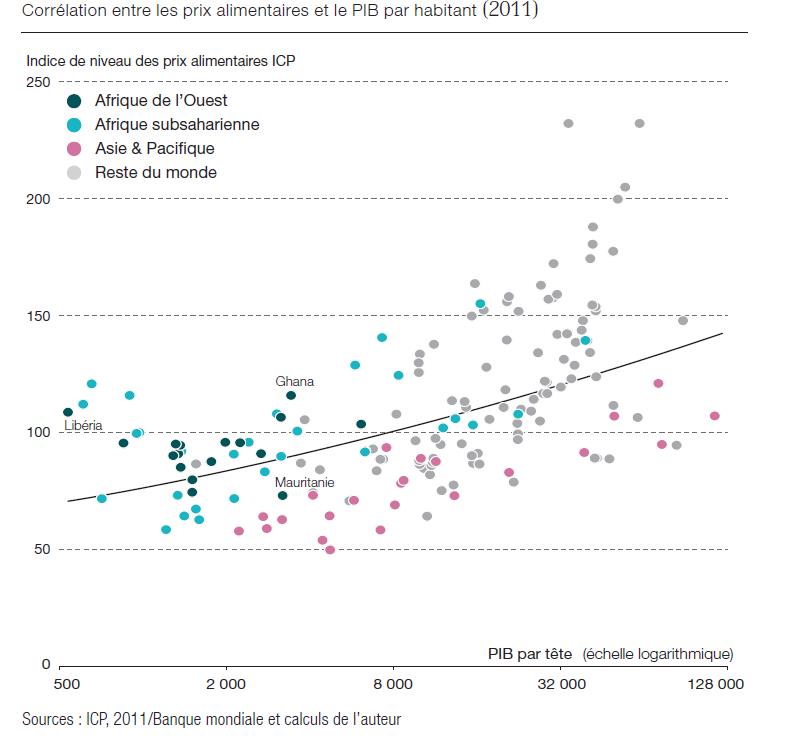

La question peut surprendre car il ne fait aucun doute que l’alimentation est moins chère dans les pays les plus pauvres. C’est le premier retour d’expérience du touriste qui aurait visité un marché en Afrique, et c’est confirmé par les données statistiques. Comme on le voit dans le graphique ci-dessous, les pays sub-sahariens affichent bien les prix les plus bas en termes

absolus. Les produits alimentaires africains sont donc particulièrement abordables pour le consommateur… européen par exemple. Qu’en est-il pour le consommateur africain ?

Les économistes savent qu’il existe une relation stable entre le niveau des prix et le développement économique : le niveau des prix augmente à mesure qu’un pays devient riche. Un ménage issu d’un pays riche paiera donc plus cher son alimentation mais bénéficiera également de meilleurs revenus. Une mesure de cherté doit donc rapporter les prix aux niveaux de revenu. Seulement alors sera-t-on en mesure d’évaluer si les consommateurs subsahariens sont véritablement mieux lotis que les consommateurs européens.

À nouveau, nous connaissons la réponse à cette question. Elle nous est donnée par la forme et la pente de la courbe, et surtout par le bon sens ; ils sont moins bien lotis et la preuve en est qu’ils sont contraints de consacrer une part importante de leurs revenus à l’alimentation. En Afrique de l’Ouest, les ménages dédient en moyenne 55 % de leur budget à l’alimentation. Mais ce qui doit surprendre, c’est qu’ils sont particulièrement mal lotis. Ils sont plus mal lotis que les expériences de développement dans les autres pays ne laisseraient l’espérer.

30 à 40 % supérieurs aux prix dans le reste du monde à niveau de PIB par habitant comparable

Une fois pris en compte les écarts de revenus, nos estimations économétriques révèlent que les prix alimentaires en Afrique subsaharienne sont 30 à 40 % supérieurs aux prix dans le reste du monde à niveau de PIB par habitant comparable. En d’autres termes, les ménages subsahariens paient leur alimentation particulièrement cher relativement à leur niveau de revenu. Cela est également visible à la lecture du graphique ; pour un même niveau de revenu par habitant, les pays subsahariens se situent au-dessus des pays asiatiques (et plus généralement au-dessus de la courbe représentant la relation internationale).

Si l’ordre de grandeur ne vous interpelle pas encore, essayons une comparaison avec l’Inde. Bien qu’elles soient très différentes sur le plan démographique, l’Inde et l’Afrique de l’Ouest ont en commun un PIB par habitant similaire. Si les ménages ouest-africains achetaient leur nourriture aux prix indiens, ils économiseraient entre 19 et 33 % de leurs revenus selon les pays. Cette perte de pouvoir d’achat se répercute automatiquement sur la composition du panier alimentaire et les dépenses non alimentaires, avec des conséquences sur la nutrition et l’accès à des services fondamentaux comme la santé ou l’éducation.

Est-ce vraiment un problème ?

Mais est-ce vraiment un problème ? Après tout, les Africains ne sont-ils pas essentiellement des producteurs ? Les prix ont des effets contrastés sur le bien-être des ménages. Ils sont synonymes de revenus pour les producteurs, mais de coûts pour les consommateurs. L’effet global net dépend de la structure de l’économie. Dans les économies principalement agricoles, la majorité des ménages profite de prix alimentaires élevés dans la mesure où ils consomment ce qu’ils produisent et vendent leur surplus. Certes. Mais en raison des dynamiques d’urbanisation et de diversification de l’économie rurale, de moins en moins de ménages dépendent de leur autoconsommation. En Afrique de l’Ouest, nos estimations montrent que les marchés fournissent au moins deux tiers de l’approvisionnement alimentaire des ménages. Les producteurs eux-mêmes sont dépendants des marchés pour leur alimentation, en raison des effets de saison mais également des transformations en cours des systèmes agricoles. Ces changements structurels exigent de revoir l’impact net des prix alimentaires et encouragent une politique à la baisse des prix. Mais celle-ci ne doit pas se faire à n’importe quel prix.

© Andrew Murray

Nous savons que la baisse des prix à la consommation ne peut pas se faire au détriment des revenus des producteurs, la majorité d’entre eux ne parvenant que difficilement à satisfaire leurs besoins essentiels alors que les besoins d’investissement sont immenses. Elle ne peut se faire par l’appel massif à l’aide ou aux produits importés bon marché ; nous savons depuis Théodore Schultz

[1] que cela pénaliserait la première force productrice de revenus dans les économies en développement, l’agriculture et le secteur alimentaire dans son ensemble. La solution à la cherté de l’alimentation en Afrique est bien sûr endogène et passera par une transformation de l’économie alimentaire.

La transformation de l’économie alimentaire comme moteur

Des gains de productivité sont tout d’abord nécessaires pour faire baisser les prix. L’Afrique est, par exemple, la région du monde qui affiche le plus faible pourcentage de terres irriguées (5 % contre plus de 40 % en Asie). Les terres agricoles irriguées, notamment en Asie du Sud-Est, permettent de produire plusieurs récoltes par an et garantissent aux agriculteurs de travailler toute l’année. Les semences de qualité, la vulgarisation agricole, l’utilisation d’engrais et d’équipements modernes ont également joué un rôle important dans l’augmentation de la productivité. Savoir quel mix d’investissements est plus efficace est bien sûr spécifique à chaque contexte, mais l’objectif d’une amélioration de la productivité du travail dans le secteur alimentaire est une première condition à une baisse soutenable des prix.

Les prix alimentaires sont par ailleurs la somme d’un ensemble d’activités tout au long d’une chaîne de valeur. Leurs niveaux sont déterminés par les coûts et contraintes rencontrés à chaque étape. Il importe désormais de relever les défis également dans les segments aval des chaînes de valeur alimentaires, c’est-à-dire dans la transformation, la distribution et la commercialisation alimentaire. Ces activités offrent également l’opportunité de monter en gamme pour satisfaire les nouvelles attentes des consommateurs. Les aliments transformés représentent désormais une part importante de la consommation alimentaire dans toutes les classes de revenus, même les plus basses, et devraient connaître la croissance la plus rapide dans les années à venir. Il faut donc revoir les filières qui font l’objet de l’attention des décideurs politiques et des investisseurs. Nos simulations révèlent par exemple que, dans certains pays, des interventions sur des filières émergentes, comme les fruits et légumes plutôt que les céréales, se traduisent par des baisses plus importantes de l’indice des prix alimentaires à la consommation.

Le renforcement et la facilitation des échanges régionaux contribueront aussi à la réduction des coûts de transaction et à la réalisation d’économies d’échelle. En Afrique de l’Ouest, les importants écarts de prix - de -28 % en Mauritanie à +14 % au Ghana par rapport à la moyenne régionale - reflètent les inefficacités du marché alimentaire régional.

Enfin, il convient de réinvestir dans les systèmes de suivi des prix. Les produits non céréaliers sont insuffisamment couverts par les dispositifs en place dans de nombreux pays : plus des trois-quarts des séries de prix figurant dans les systèmes de suivi existants concernent les céréales, ce qui empêche un suivi complet des prix à la consommation et de l’accessibilité à l’alimentation. L’insuffisante reconnaissance des enjeux de cherté relative de l’alimentation en Afrique est aussi le résultat de l’insuffisante information statistique disponible. Il est plus que temps d’y remédier

[2].

[1] Spécialiste du développement et d’économie agricole, Prix Nobel d’Economie en 1979.

[2] Voir Allen, T. (2017), « Le coût des prix alimentaires élevés en Afrique de l’Ouest », Notes ouest-africaines, No 08, Editons OCDE, Paris. Lien vers l’étude : http://www.oecd-ilibrary.org/development/le-cout-des-prix-alimentaires-eleves-en-afrique-de-l-ouest_48e99091-fr